#서민을 위한

# 본인의 금융 상황과 대출 목적, 규모 등에 따라

가장 적합한 방식으로 알아보는 것이 좋습니다.

# 종류별 대출 시 유의사항과 은행별 금융 신상품 소개

정책자금 지원제외업종 등 필요한 금융 정보를 제공합니다.

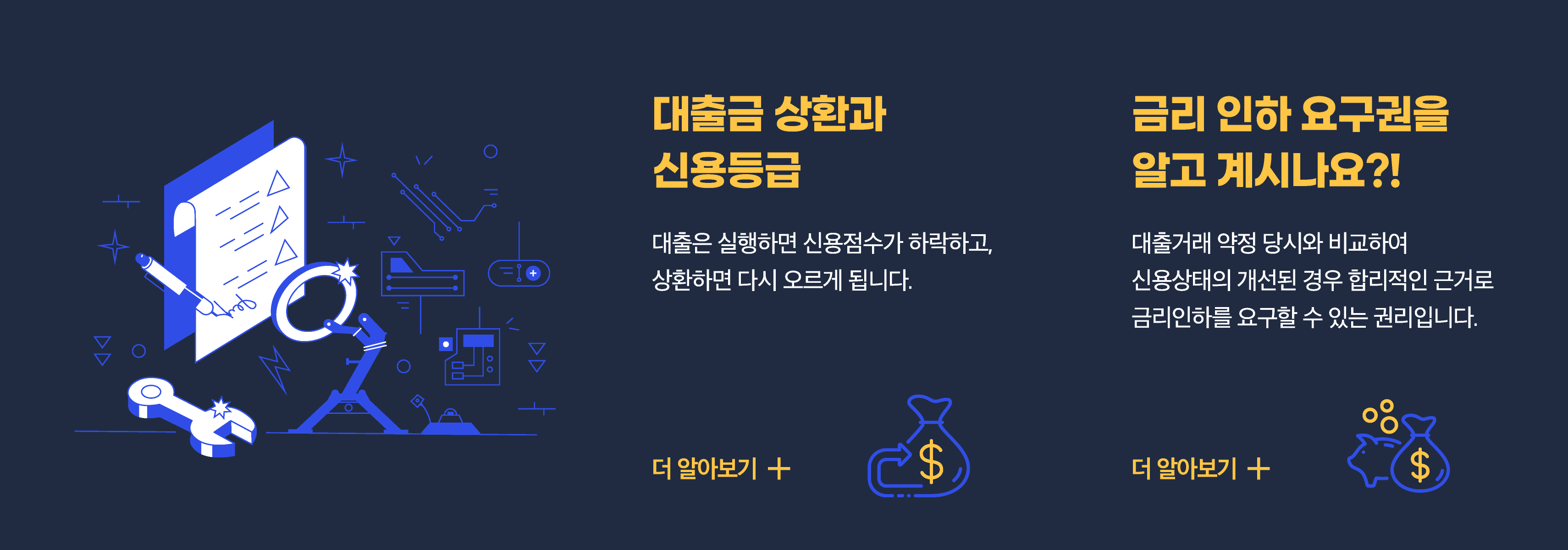

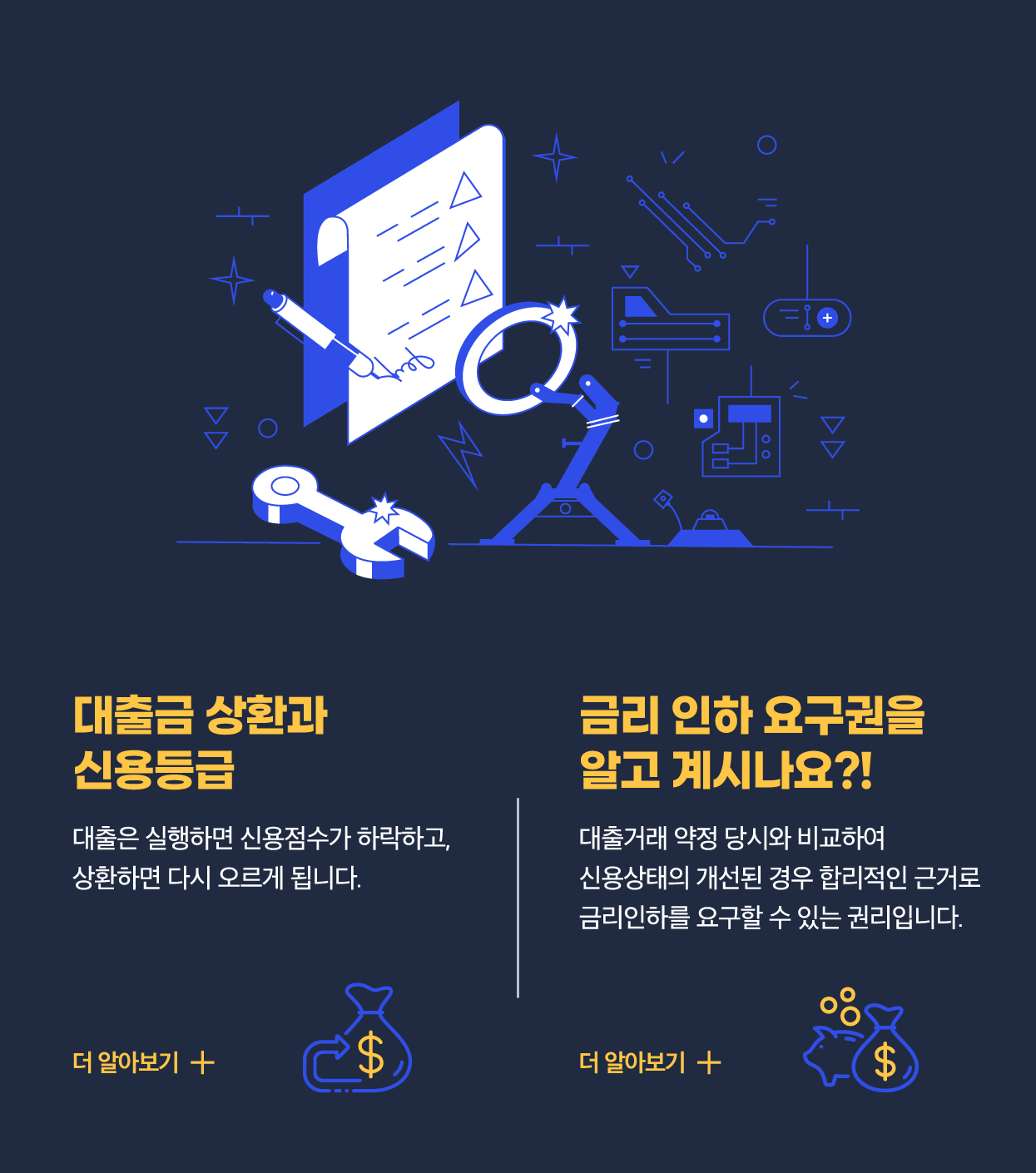

평소 신용관리의 중요성을 인식하고 본인의 신용상태를 주기적으로점검하는 등 신용등급에 대해 적극적인 관심을 기울일 필요가 있습니다.